社会保险是什么(社保到底是什么,起到什么作用?)

100次浏览 发布时间:2024-07-10 14:46:30

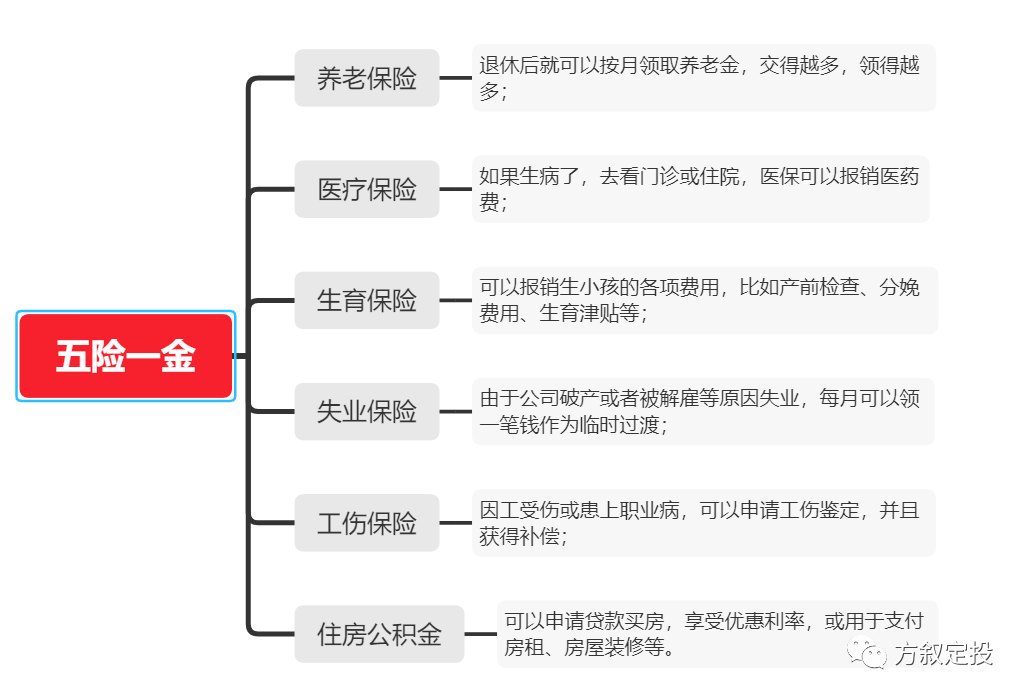

五险一金构成

无论是社保的哪一项,

解决的仅仅是普通人最基本的问题。

社保的特征是:广覆盖,低保障。

这篇文章主要让大家对社保有个初步认识,以及了解社保的重要性。文章相对较长,建议收藏。

社会保险是由个人、单位、政府财政共同承担保险费用。

一般的缴费方案是个人缴纳月工资的8%、单位20%,其余由财政部门承担。

大家每个月都在交“五险一金”,“五险一金”具体包含什么,能完整说出来的人并不多。

五险一金包括:

五险:养老、医疗、失业、工伤、生育保险

一金:住房公积金

“五险”就是平常说的社保,是国家强制要求单位和个人缴纳的。同样的,单位为员工缴纳“公积金”是法定义务。

为了对“五险一金”有更好的认识,下面以上海某公司月工资税前10000元举例:

社保缴费详情与比例

汇总如下:个人每月需要缴纳16.5%,实际金额为1650元,而企业需要缴纳合计33.16%,实际金额为3316元。公司每月付出了13316元,而我们拿到了8350元,其中还有部分个税。

具体看单位的社保和公积金执行的缴费操作手法,实缴个税也大为不同。

虽然各地存在一定差异,但是绝大部分省市缴纳比例都在工资总额的30%左右。

一、养老保险

养老保险一般要交满15年,到退休的时候才能终生享受养老金。

常见的缴费比例是企业为我们缴纳20%,我们自己承担8%。

为减轻企业负担,从2019年5月1日起,上海降低城镇职工基本养老保险单位缴费比例4个百分点,即单位缴费比例由现行的20%降至16%。

- 养老保险的优势:

是国家层面解决大众养老问题的手段,个人缴纳8%,单位缴纳16%,对我们今后的退休生活,启到一定的作用。

- 养老保险的缺点:

- 双轨制,不公平:

2015年前养老保险还存在双轨制,事业单位员工不仅不需要缴纳养老保险的,而且领的钱却比企业退休员工高3-5倍。自2014年10月,国家出台相关政策,彻底结束了这一长达20年不公平的政策。 - 违规挪用比较严重:

我们缴纳的统筹账户中的养老金被使用情况,目前各省市是没有披露的,另外基金挪用的现象比较突出,全国普遍都存在这种情况。 - 养老保险基金缺乏保值、增值的机制:

从实际情况来看,国家汇聚的养老保险资金的投资回报普遍低于2.5%,远低于我们的工资增长和通货膨胀(最近几年有5%左右),大大提高了养老保险的利率风险和通货膨胀风险。

归纳下,交的时间越长、金额越多、所在城市政策越好,退休的钱领的越多。但靠国家的养老保险,是没办法保证一个体面的退休生活的,还是需要做好自身的财务规划问题,国家的养老保险和商业养老保险仅仅是解决问题的手段之一,我们还需要多挣钱,多规划。

二、医疗保险

医疗保险是是国家强制的普惠性、互助性的福利,一定要交,此外也是五险一金中价值最高的。

- 医疗保险核心优势:

- 即时生效:

只要企业帮你交了,医保就生效了,而商业保险一般都有30-180天的等待期。 - 可带病投保:

即便你目前生病了,再交医保,医保也可以报销。目前国内大部分重疾险都是有严格的健康告知,如果不符合要求,有钱想买商业保险也买不了。 - 保证续保:

很多消费型的商业保险是不会保证续保的,如果生病了,想接着买商业保险也买不到,趁着身体状况好的时候,提前配置好商业保险,价格会比以后买更便宜,且可保终身。 - 长期有效:

男交满25年,女交满20年,在退休之后可以继续享受终身医保

- 医疗保险的不足:

- 医疗保险报销很严格:

整容、减肥、增高、近视矫正、不孕不育、性功能障碍、精神疾病,以上这些医疗费用,医保是不管的。此外,如果不幸出了交通事故,或被歹徒伤害,这些都不在医保范围内。 - 医保用药很严格:

国家对医保的用药范围有明确的规定,哪些能报销,哪些需要自费。

社保医药报销目录:

甲类药品:全部计入报销范围(药效一般,但是费用低)

乙类药品:90%计入报销范围(药效较好,费用稍高)

丙类药品:不计入报销范围(药效极好,费用较高)

建议大家在缴纳医保的前提下,可以搭配一些消费型的医疗保险作为医保的补充,解决报销上限和自费药的问题。

有个小提醒:

我们都知道医疗保险是五险一金中价值最大的部分,如果断缴3个月以上,则报销封顶需要重新计算。

三、生育保险

生育保险是为女性职工因生孩子而不能工作设立的保险,报销女性在生育期间产生的费用,并给予女性职工一定的收入损失补偿。

生育保险的福利主要包含2个部分:

- 生育医疗费:报销从怀孕到生育过程中产生的费用,如产前检查、分娩等产生的医疗费。

- 生育津贴:由于生育期间不能工作,所以国家根据这个特殊情况给予女性一定的补偿。

生育保险连续缴费方面,连续缴满生育保险满10个月,或者连续缴费期间补缴不超过3个月,且在职的情况下才能享受生育补贴。

如果当中断缴的话,不管之前缴了多久也是清零的。

当然,如果另一半的生育保险正常缴纳,还是能享受生育补贴的。

总结一下,如果女方是全职妈妈:

- 生孩子期间产生的各项费用可以用老公的生育险来报销;

- 女方不享受生育津贴;

- 老公有15天左右的陪产假津贴

男方的生育保险能否给女方使用,各地是不一样的,具体还要以当地的政策为准。

具体可以拨打全国社保热线:12333咨询一下。

四、失业保险

在现实生活中,领取失业保险,一般要满足以下三个条件:

失业前已经缴纳失业保险费满一年

非因本人意愿中断就业的已办理失业登记,并有求职要求的

所以被公司解雇、公司破产等情况是符合领取资格的,但如果是自己主动辞职,是不能领的。

具体能领多少呢?

2020年上海失业保险金支付标准,自2020年7月1日起执行:

- 第1-12个月支付标准:1895元

- 第13-24个月支付标准:1516元

- 延长领取支付标准:1240元

交房租都不够,象征意义大于实际意义。

谨记,自己辞职是不算失业的。

五、工伤保险

如果大家在工作期间(包括上下班途中),由于意外伤害或者职业病等原因,暂时或者永久丧失劳动能力,甚至不幸死亡,都可以通过工伤保险获得补偿。由用人单位及时足额缴纳工伤保险费,职工个人不缴纳工伤保险费。

补充下,意外险是每个人的普适性需求,建议大家都要购买高额度的意外保险,两三百元就能获得100万的保障,绝对性价比超级高。

六、住房公积金

住房公积金制度,是参考了新加坡的经验,新加坡通过公积金解决住房问题效果比较显著。而国内的住房公积金也是五险一金中,除了医疗保险外价值较大的地方,深受大家喜欢。

好处如下:

- 增加收入:

个人缴纳5-7%,单位缴纳5-7%,变相存款,增加收入。 - 公积金不计入税收部分:

减少个税,聊胜于无。 - 专项储蓄:

通过长期的缴纳,我们多了一笔稳定的、长期的住房储备金,当我们购买房产的时候,可以一次性提取出来。 - 贷款低利率:

现在买房贷款主要有商业贷款和公积金贷款,在我们买房的时候,使用住房公积金贷款,个人贷款利率将会比银行低很多,减少了我们房贷的利息支出。

总结下,社保是国家给的最基本的保障福利,对于有一定预算的情况下,可以购买商业保险,转移我们的风险,作为医保的有力补充。

相关文章

- 瓦罗兰特/无畏契约,游戏经常卡死怎么办,解决方法很简单! 2025-04-13 02:08:46

- 又是于汉超,绝境救主!逆转浙江,破密集防守成为申花队最重要课题 2025-04-13 01:04:00

- 专家学者齐聚连州,共探传统文化与道学赋能乡村振兴之道 2025-04-13 00:05:00

- XMSJ指纹锁售后服务号码—全国统一客服热线实时反馈全+境+到+达 2025-04-12 23:58:06

- 梭能指纹锁24小时售后服务热线 实时反馈全+境+到+达 2025-04-12 23:56:18

- 新月神防盗门售后号码-全国400服务号码实时反馈全+境+到+达 2025-04-12 23:54:08