所有者权益-实收资本

619次浏览 发布时间:2024-05-23 13:21:57

所有者权益-实收资本

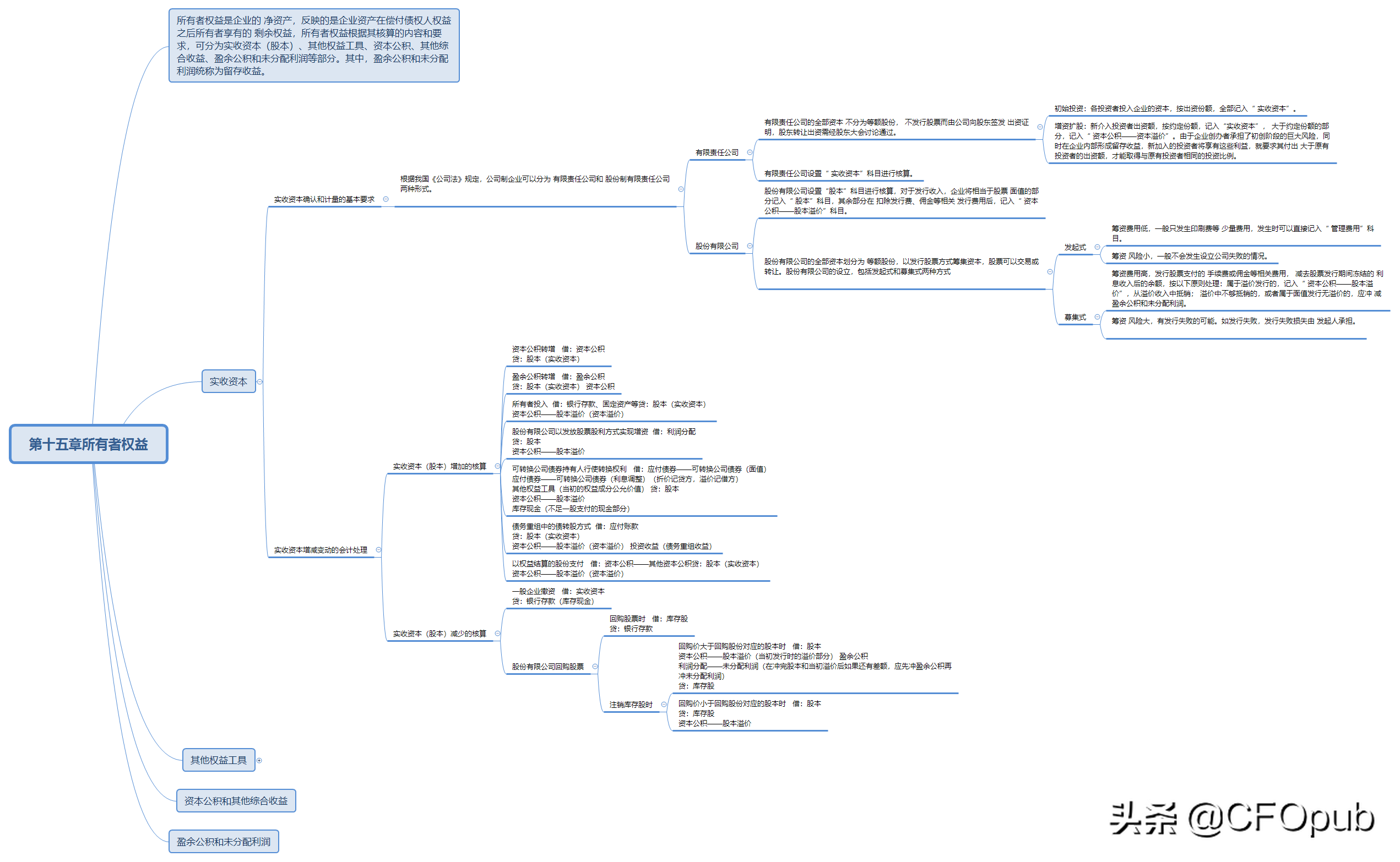

所有者权益是企业的 净资产,反映的是企业资产在偿付债权人权益之后所有者享有的 剩余权益,所有者权益根据其核算的内容和要求,可分为实收资本(股本)、其他权益工具、资本公积、其他综合收益、盈余公积和未分配利润等部分。其中,盈余公积和未分配利润统称为留存收益。

一、实收资本确认和计量的基本要求

根据我国《公司法》规定,公司制企业可以分为 有限责任公司和 股份制有限责任公司两种形式。

(一)有限责任公司

(1)有限责任公司设置“ 实收资本”科目进行核算。

(2)有限责任公司的全部资本 不分为等额股份, 不发行股票而由公司向股东签发 出资证明,股东转让出资需经股东大会讨论通过。

1.初始投资:各投资者投入企业的资本,按出资份额,全部记入“ 实收资本”。

2.增资扩股:新介入投资者出资额,按约定份额,记入“实收资本”, 大于约定份额的部分,记入“ 资本公积——资本溢价”。由于企业创办者承担了初创阶段的巨大风险,同时在企业内部形成留存收益,新加入的投资者将享有这些利益,就要求其付出 大于原有投资者的出资额,才能取得与原有投资者相同的投资比例。

(二)股份有限公司

股份有限公司设置“股本”科目进行核算,对于发行收入,企业将相当于股票 面值的部分记入“ 股本”科目,其余部分在 扣除发行费、佣金等相关 发行费用后,记入“ 资本公积——股本溢价”科目。

股份有限公司的全部资本划分为 等额股份,以发行股票方式筹集资本,股票可以交易或转让。股份有限公司的设立,包括发起式和募集式两种方式:

1.发起式:

(1)筹资费用低,一般只发生印刷费等 少量费用,发生时可以直接记入“ 管理费用”科目。

(2)筹资 风险小,一般不会发生设立公司失败的情况。

2.募集式:

(1)筹资费用高,发行股票支付的 手续费或佣金等相关费用, 减去股票发行期间冻结的 利息收入后的余额,按以下原则处理:属于溢价发行的,记入“ 资本公积——股本溢价”,从溢价收入中抵销; 溢价中不够抵销的,或者属于面值发行无溢价的,应冲 减盈余公积和未分配利润。

(2)筹资 风险大,有发行失败的可能。如发行失败,发行失败损失由 发起人承担。

二、实收资本增减变动的会计处理

1.实收资本(股本)增加的核算

增加渠道 | 会计处理 |

资本公积转增 | 借:资本公积 贷:股本(实收资本) |

盈余公积转增 | 借:盈余公积 贷:股本(实收资本) 资本公积 |

所有者投入 | 借:银行存款、固定资产等贷:股本(实收资本) 资本公积——股本溢价(资本溢价) |

股份有限公司以发放股票股利方式实现增资 | 借:利润分配 贷:股本 资本公积——股本溢价 |

可转换公司债券持有人行使转换权利 | 借:应付债券——可转换公司债券(面值) 应付债券——可转换公司债券(利息调整)(折价记贷方,溢价记借方) 其他权益工具(当初的权益成分公允价值) 贷:股本 资本公积——股本溢价 库存现金(不足一股支付的现金部分) |

债务重组中的债转股方式 | 借:应付账款 贷:股本(实收资本) 资本公积——股本溢价(资本溢价) 投资收益(债务重组收益) |

以权益结算的股份支付 | 借:资本公积——其他资本公积贷:股本(实收资本) 资本公积——股本溢价(资本溢价) |

2.实收资本(股本)减少的核算

减少渠道 | 会计处理 |

一般企业撤资 | 借:实收资本 贷:银行存款(库存现金) |

股份有限公司回购股票 | 1.回购股票时: 借:库存股 贷:银行存款 2.注销库存股时: (1)回购价大于回购股份对应的股本时: 借:股本 资本公积——股本溢价(当初发行时的溢价部分) 盈余公积 利润分配——未分配利润(在冲完股本和当初溢价后如果还有差额,应先冲盈余公积再冲未分配利润) 贷:库存股 (2)回购价小于回购股份对应的股本时: 借:股本 贷:库存股 资本公积——股本溢价 |

充实自己,才能望得更远 充实自己,才能望得更远

相关文章

- 勋狸粑保险柜400全国各售后服务热线号码实时反馈-今-日-更-新 2025-04-19 11:04:23

- 酷乐丁保险柜售后号码多少实时反馈-今-日-更-新 2025-04-19 11:02:07

- 欧派防盗门售后服务中心实时反馈-今-日-汇-总 2025-04-19 10:58:20

- 曦凰防盗门全国统一服务号码-全国服务热线实时反馈-今-日-资-讯 2025-04-19 10:54:15

- 美的(Midea)空调售后服务维修号码实时反馈-今-日-汇-总 2025-04-19 10:48:10

- 飞达仕中央空调全国统一服务号码-全国服务热线实时反馈-今-日-更-新 2025-04-19 10:44:13